Vos réparations auto

prises en charge à 100%.

Fini le stress au garage. Linkar couvre les pannes mécaniques, électriques et électroniques de votre véhicule d'occasion. Jusqu'à 15 000€/an.

Rejoignez les +1000 clients satisfaits qui nous font confiance ✅

Pourquoi une assurance panne mécanique ?

Économisez jusqu'à 97% sur vos réparations auto. Payez une mensualité unique et évitez le coût exorbitant d'une casse moteur ou turbo.

La facture qui ne fait plus mal.

Une panne mécanique ne devrait pas mettre votre budget en péril. Avec Linkar, roulez l'esprit léger.

L'assurance mécanique nouvelle génération

Conçue pour les conducteurs d'aujourd'hui. Une protection complète, sans franchise et sans mauvaise surprise.

Plafond de 15 000€

Moteur, boîte, pont... Nous couvrons jusqu'à 15 000€ de réparations par an.

Véhicule de prêt

Panne immobilisante ? Repartez immédiatement avec un véhicule de remplacement inclus.

0€ à avancer

Gardez votre trésorerie. Nous réglons la facture directement au garagiste.

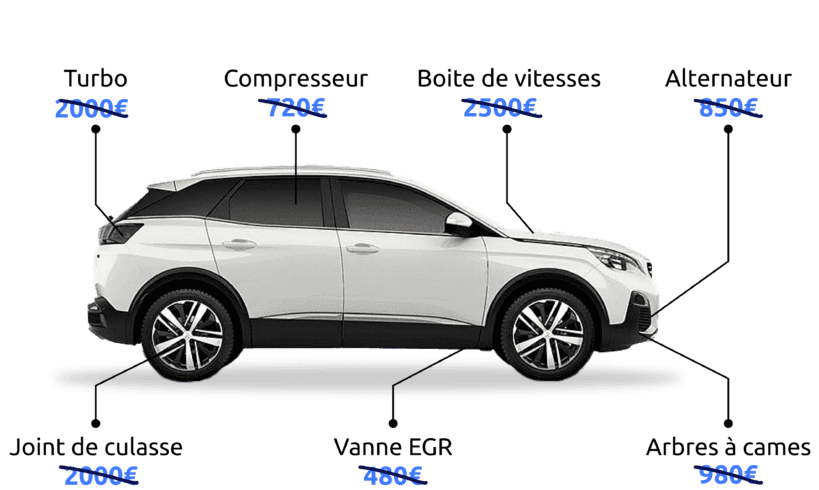

Ne payez plus jamais une panne moteur.

Un turbo coûte 2000€. Une boîte de vitesse, 3500€. Avec Linkar, ces factures ne sont plus votre problème : nous les réglons directement.

Exemples de pièces couvertes :

Fonctionnement simple, protection totale

Fini la paperasse et les délais d'attente interminables. Souscrivez à votre assurance mécanique en ligne et roulez protégé immédiatement.

Obtenez votre tarif

Renseignez votre plaque d'immatriculation. On identifie votre véhicule instantanément.

Souscrivez en ligne

2 minutes chrono. Pas de courrier à envoyer. Votre garantie démarre immédiatement.

Roulez protégé

En cas de panne, on règle la facture directement au garage. 0€ à avancer.

Trois niveaux de protection pour tous les budgets

De la protection essentielle des organes vitaux à la couverture intégrale de votre véhicule. Choisissez la sérénité qui vous correspond.

Non inclus dans cette offre

| Composants couverts Comparatif détaillé | Essentiel | Confort Choix n°1 | Premium |

|---|---|---|---|

Moteur (interne) Pistons, vilebrequin, bielles... | |||

Boîte de vitesse Manuelle ou automatique | |||

Pont / Transmission Arbre de transmission, cardans | |||

Alternateur & Démarreur Circuit de charge et démarrage | |||

Direction assistée Crémaillère, pompe direction | |||

Circuit de refroidissement Radiateur, pompe à eau | |||

Système d'alimentation Pompe à injection, carburant | |||

Turbo & Suralimentation Turbocompresseur complet | |||

Climatisation Compresseur, condenseur |

Détails de la Garantie Panne Mécanique

Le Moteur

Prise en charge intégrale des pièces internes lubrifiées : pistons, bielles, vilebrequin, pompe à huile, chaîne de distribution, culasse et joint de culasse.

La Boîte de Vitesses

Couverture des boîtes manuelles et automatiques (convertisseur de couple inclus). Arbres, roulements, pignons, bagues de synchro et fourchettes de sélection.

Le Turbo

Remplacement du turbocompresseur, turbine, axe et wastegate en cas de grippage ou de casse de l'ailette.

Système Électrique

Alternateur, démarreur, moteurs d'essuie-glaces, moteurs de lève-vitres électriques et fermeture centralisée.

Freinage & Sécurité

Maître-cylindre de frein, servofrein, pompe à vide, bloc hydraulique ABS et ses capteurs de roue.

Refroidissement & Clim

Radiateur de refroidissement moteur, pompe à eau, thermostat, ventilateur, compresseur de climatisation et condenseur.

Réponse immédiate • Gratuit

La confiance, ça se gagne

panne après panne.

Découvrez pourquoi plus de 2000 conducteurs dorment sur leurs deux oreilles grâce à Linkar.

"Très rassurant. Service client top. J'ai été pris en charge immédiatement."

"Prise en charge rapide du turbo. Je n'ai rien eu à avancer, un soulagement."

"Moins cher que mon assurance auto et couvre vraiment bien les pannes."

"Simple et efficace. L'application est super claire pour suivre ses garanties."

"Un service indispensable pour une voiture d'occasion. Je recommande !"

"Très rassurant. Service client top. J'ai été pris en charge immédiatement."

"Prise en charge rapide du turbo. Je n'ai rien eu à avancer, un soulagement."

"Moins cher que mon assurance auto et couvre vraiment bien les pannes."

"Simple et efficace. L'application est super claire pour suivre ses garanties."

"Un service indispensable pour une voiture d'occasion. Je recommande !"

Qu'est-ce que la garantie panne mécanique ?

La garantie panne mécanique (aussi appelée assurance panne) est un contrat qui prend en charge les frais de réparation de votre véhicule en cas de dysfonctionnement imprévu.

Contrairement à l'assurance auto classique qui vous couvre en cas d'accident, la garantie panne intervient sur les défaillances techniques : moteur, boîte de vitesse, pont, circuits électriques...

C'est la solution idéale pour les propriétaires de véhicules d'occasion qui ne bénéficient plus de la garantie constructeur et qui souhaitent se prémunir contre les factures de garage élevées.

Ce qui est couvert

- Pièces mécaniques (Moteur, Turbo, Boîte...)

- Pièces électriques & électroniques

- Main d'œuvre incluse

"L'assurance auto répare votre voiture après un accident. Linkar répare votre voiture quand elle tombe en panne toute seule."

Le Mag Linkar

Nos experts vous partagent leurs meilleurs conseils pour entretenir votre véhicule et économiser sur vos réparations.

Garantie Icare, quelles sont les alternatives ?

La garantie mécanique est une forme d'assurance qui couvre les coûts liés aux réparations des pièces mécaniques...

Assurance mécanique pour sa voiture d'occasion

L'achat d'un véhicule usagé implique un risque plus élevé de rencontrer des pannes... d'où l'intérêt de souscrire...

Quand faire sa vidange ?

L'entretien régulier est la clé de la longévité. Découvrez les échéances à ne pas rater pour votre moteur.

Vos questions préférées

Quels frais sont couverts par la garantie ?

Comment souscrire une garantie panne mécanique ?

Quelle est la durée de la garantie ?

Quels types de pannes sont couvertes ?

Quelles sont les conditions pour y souscrire ?

Les remboursements sont-ils plafonnés ?

Comment se passe la gestion de sinistre ?

Besoin d'aide ?

Notre équipe a compilé les questions les plus fréquentes.

Les r��ponses se trouvent peut-être dans notre centre d'aide 💡

Une question sur

votre contrat ?

Discutez en direct avec Thomas ou l'un de nos experts. Ils sont disponibles du lundi au vendredi, de 09h à 19h.

Prêt à rouler l'esprit tranquille ?

Rejoignez Linkar aujourd'hui et protégez votre véhicule contre les imprévus. Devis gratuit en 2 minutes, sans engagement.